当前位置:

首页

作者

智小账企业服务

发布的文章

2026

03 / 04

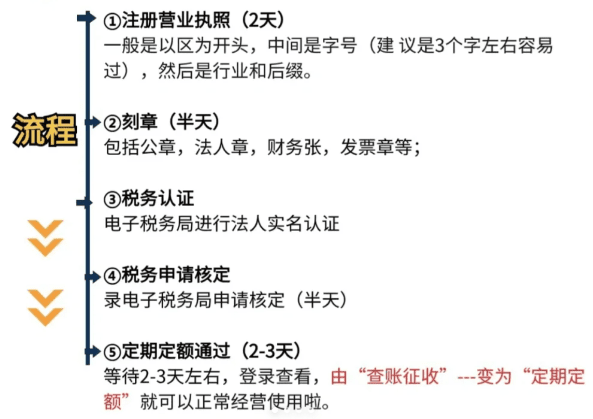

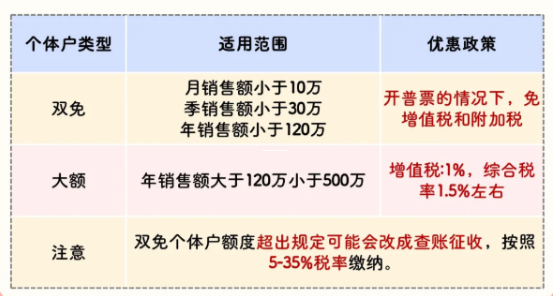

企业所得税核定征收率,轻松掌握计算方法与适用要点

大家好!今天咱们来聊聊企业所得税里头一个挺重要的概念——核定征收率,如果你是做生意的,或者管公司财务的,可能听说过这个词,但具体怎么回事,是不是有点迷糊?别担心,我就用大白话,...

2026

03 / 04

个人所得税核定征收率,轻松理解你的税负如何计算

大家好!今天我们来聊聊一个在财税领域里挺重要,但又常让人摸不着头脑的话题——个人所得税核定征收率,如果你是个体户、自由职业者,或者经营着小本生意,这个话题可能直接关系到你的钱包...

2026

03 / 04

河南省土地增值税核定征收率是多少?一文读懂计算方法与实操要点

在河南投资或从事房地产开发的朋友们,肯定对“土地增值税”这个词不陌生,它就像项目完成后的一道“终极考核”,算得好能省下不少真金白银,算不好可能利润就大打折扣,“核定征收”作为一...

2026

03 / 03

园区返税揭秘,企业省钱的好帮手,一文读懂所有细节!

大家好!今天咱们来聊一个很多企业主都关心的话题——园区返税,你可能在生意圈里听过这个词,但总觉得有点模糊,好像和自己有关,又不知道怎么下手,别担心,我就用最接地气的方式,给你从...

2026

03 / 03

吉林省土地增值税核定征收率全解读,小白也能轻松搞懂

在吉林省进行房地产开发、转让土地或者买卖房产时,不少朋友都会遇到“土地增值税”这个名词,尤其是其中“核定征收率”这一概念,常常让人摸不着头脑,咱们就用大白话,把吉林省土地增值税...

2026

03 / 03

2026年核定征收率最新政策全解读,轻松搞懂税收变化,省钱又省心!

嘿,各位朋友!今天咱们来聊聊一个可能听起来有点专业、但实际上跟咱们的钱包息息相关的话题——核定征收率,特别是2024年最新政策有啥变动?别担心,我会用大白话给你讲得明明白白,就...

2026

03 / 03

小规模纳税人核定征收园区,省钱省心的税收优惠宝地,你了解多少?

大家好!作为一名在财税领域摸爬滚打多年的专业人士,我经常遇到一些小规模纳税人朋友抱怨税负压力大、申报流程复杂,我就来跟大家聊聊一个可能帮你减轻负担的“宝藏”——核定征收园区,这...

2026

03 / 03

企业税收返还政策,一份让公司钱袋子鼓起来的实用指南

大家好!今天咱们来聊聊一个让很多企业主又爱又怕的话题——税收,别急着皱眉,其实政府为了支持企业发展,推出了一系列“税收返还”政策,就像给你的公司发了个红包,能实实在在省下一笔钱...

2026

03 / 03

小规模纳税人核定征收的账务处理详解,一步步教你轻松搞定

大家好!如果你是位小规模纳税人的老板或财务人员,可能对“核定征收”这个词既熟悉又头疼,熟悉是因为它常常出现在税收政策里,头疼是因为账务处理起来总觉得有点绕,别担心,今天我就来用...

2026

03 / 03

小规模纳税人核定征收转查账征收,一篇让你轻松搞懂全流程的实用指南

嘿,各位老板、财务新手或是正在创业的朋友们!今天咱们坐下来,好好聊一个税务上可能让你头疼的话题——小规模纳税人从核定征收转到查账征收,别一听到“税务”两个字就犯怵,觉得这是会计...