当前位置:

首页

作者

智小账企业服务

发布的文章

2026

01 / 15

2025年个体户核定征收全解析,算清这笔账,生意更明朗

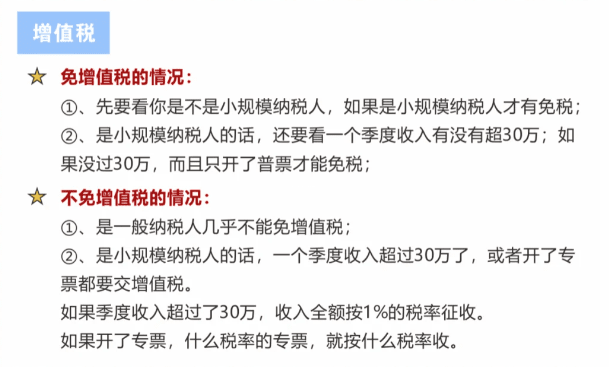

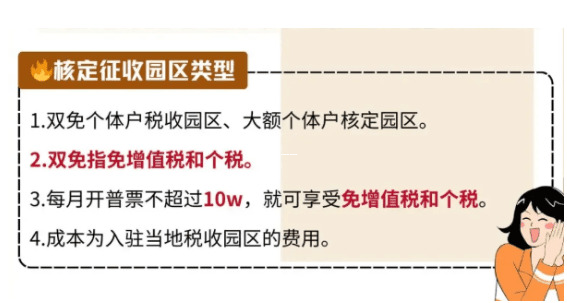

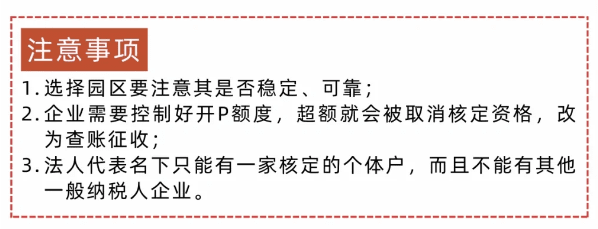

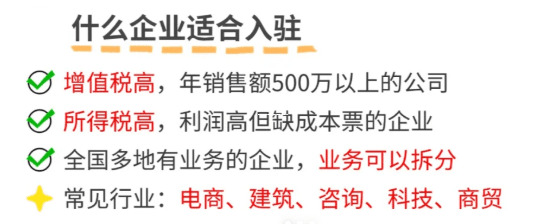

“核定征收”这个词,对于很多个体户老板来说,既熟悉又陌生,熟悉是因为每年总会听到几次,陌生则是其中的具体标准和计算方法,常常让人云里雾里,2021年,这项政策在延续总体框架的基...

2026

01 / 15

招商引资奖励机制全解读,轻松搞定投资优惠,共赢发展新机遇

大家好!今天咱们来聊一个对企业、对地方政府都特别重要的话题——招商引资奖励机制,你可能在新闻里听过,或者身边有朋友的企业受益过,但具体这机制是啥、怎么运作、有啥好处,可能还有点...

2026

01 / 15

四川个体户必看!核定征收税率全解析,你的钱到底怎么交?

各位老板,特别是咱们四川的个体工商户朋友们,大家好!今天咱们不聊虚的,就扎扎实实地唠一唠那个让人又关心又有点迷糊的话题——“核定征收”,尤其是咱们四川地区的税率到底是咋回事,你...

2026

01 / 15

招商考核标准及奖励方案全攻略,财税专家手把手教你激励合作伙伴

大家好!我是你们的老朋友,一个在财税领域摸爬滚打了十几年的专业人士,咱们不聊枯燥的报表或复杂的税制,而是来聊聊一个让很多企业头疼又兴奋的话题——招商考核标准及奖励方案,没错,招...

2026

01 / 15

咨询类个体户核定征收税率大揭秘,一文看懂怎么交税更划算!

大家好!如果你是个体户,特别是做咨询服务的,比如法律咨询、财务咨询、管理咨询等等,那你肯定对“交税”这事儿头疼过,我就来好好聊聊咨询类个体户的核定征收税率,用大白话给你讲清楚,...

2026

01 / 15

招商奖惩怎么制定?财税专家手把手教你,轻松玩转激励与约束!

大家好!我是财税领域的老兵,今天咱们来聊聊一个很多企业老板和经理人都头疼的话题——招商奖惩制度到底该怎么制定?别看这话题听起来有点专业,其实说白了,就是怎么用奖励和惩罚来调动招...

2026

01 / 15

招商奖励制度全解析,财税专家带你轻松玩转政策红利

大家好,我是财税领域的资深从业者,今天想和大家聊聊一个对企业特别有帮助的话题——招商奖励制度,可能有些朋友一听这个词,就觉得有点官方、有点复杂,但其实它就像是政府给企业准备的“...

2026

01 / 15

招商部奖罚制度全解,财税专家带你玩转激励与管控,让团队干劲十足!

大家好!作为一名在财税领域摸爬滚打多年的老手,我经常被问到:“公司招商部的奖罚制度该怎么搞?既想激励员工拼命干,又怕踩了财税的坑,”咱们就用最接地气的方式,聊聊这个话题,奖罚制...

2026

01 / 15

江门市个体户核定征收税率详解,一文让你轻松搞懂税务门道

嘿,朋友们!如果你在江门市开了一家小店铺、工作室,或者是个体经营户,那你一定对“核定征收税率”这个词不陌生吧?别担心,今天我就来帮你掰开揉碎,用最接地气的方式聊聊这个话题,咱们...

2026

01 / 15

电商个体户核定征收税率是多少?一篇文章帮你搞懂所有细节!

嘿,电商老板们!你是不是经常听到“核定征收”这个词,但一提到税率就头大?别担心,今天咱们就来聊聊电商个体户核定征收税率那些事儿,我会用最口语化、最通俗易懂的方式,带你从基础概念...