当前位置:

首页

作者

智小账企业服务

发布的文章

2025

07 / 11

个体工商户定期定额征收报税指南,省心省力,一看就懂!

** 手把手教你定期定额户报税:从“核定”到“缴款”,零基础也能轻松搞定!嗨,老板们!开个小店、摆个小摊,当上个体工商户,自己给自己打工,自由是自由,但一提到“报税”两个字,是...

2025

07 / 11

有限公司返税园区省钱秘籍,老板必看的合法薅羊毛指南!

老张最近愁得头发又白了几根,他开了一家小型科技公司,去年营收800多万,看着挺风光,可到年底一算账:增值税交13%,企业所得税25%,加上分红个税20%,七扣八扣,利润直接缩水...

2025

07 / 11

永州信联信息技术有限公司返税全攻略,轻松省钱,合规又高效!

大家好,我是你们的财税老朋友!咱们就来聊聊永州信联信息技术有限公司的返税问题,我知道,作为一家信息技术公司,你们可能整天忙着开发软件、搞创新项目,税务这块儿听起来有点枯燥,对吧...

2025

07 / 11

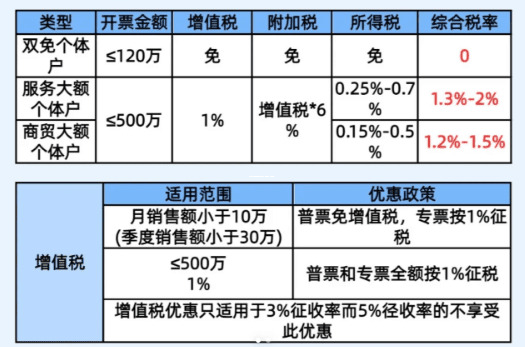

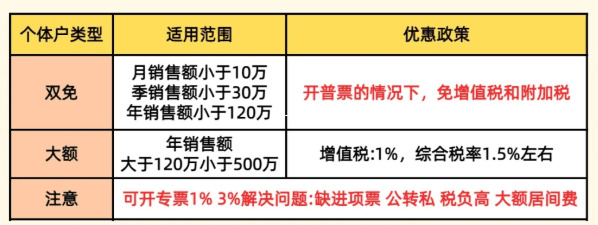

个体户必看!税务核定定额一文搞懂,省钱省心不是梦

老王在小区门口开了个早餐铺子,每天凌晨四点起来和面蒸包子,生意不错但忙得团团转,月初税务局的同志上门,留下一张“核定定额通知书”,老王捏着纸直发懵:“核定定额?这跟我以前开发票...

2025

07 / 11

个体户定额税核定指南,一步步教你轻松搞定税务难题

嘿,朋友们!今天咱们来聊聊个体户定额税怎么核定的事儿,这个话题啊,听起来有点专业,但别担心,我作为财税领域的“老司机”,会用大白话给你讲清楚,就像邻居聊天一样,保证你听完后心里...

2025

07 / 11

有限公司返税政策暂停了吗?2025年企业必知的5大变化与应对策略

“王总,听说最近返税政策停了?我们刚谈好的那笔地方优惠,财务说可能拿不到了?” 一大早,合作多年的客户李经理就火急火燎地打来电话,最近几个月,这样的焦虑询问,我已经不是第一次听...

2025

07 / 11

个体工商户定期定额征收标准,手把手教你轻松搞定税收

大家好!今天咱们就来聊聊个体工商户的定期定额征收标准这个话题,别担心,我不会用那些复杂的专业术语把你绕晕,咱们就像朋友聊天一样,慢慢道来,你知道吗?作为个体工商户(简称个体户)...

2025

07 / 11

个体户必看!所得税核定征收省钱秘籍,行业税率全解析+避坑指南

老张在街角开了家包子铺,每月刨除面粉、肉馅、房租,能赚个万把块钱,去年税管员通知他:"你这小店不用算细账了,按核定征收交税就行,省事儿!" 老张一头雾水:核定征收率到底咋定的?...

2025

07 / 11

有限公司返税是什么意思?企业合法捡钱指南!

“返税?是不是税务局要给我们退钱啊?”“听说隔壁老王公司每年能‘返’回来几十万,真有这种好事?”“返税到底是什么意思?跟我们公司有关系吗?”别急!今天咱们就用大白话,把这听起来...

2025

07 / 11

有限公司返税全流程操作指南,手把手教你合法薅政府羊毛

还在羡慕同行年底总能收到一笔“意外之财”?别怀疑,这很可能就是有限公司返税带来的红利!返税,简单说就是地方政府为鼓励企业发展,按约定把你缴纳的部分税款再“还”给你,操作得当,真...