当前位置:

首页

作者

智小账企业服务

发布的文章

2026

04 / 01

电商产业园区税收优惠2026全攻略,轻松省钱,抓住政策红利!

大家好!今天咱们来聊聊一个超级实用的话题——电商产业园区税收优惠,特别是聚焦到2026年,如果你是在电商行业打拼的老板、创业者,或者正打算入驻产业园区,那这篇文章可别错过!我会...

2026

04 / 01

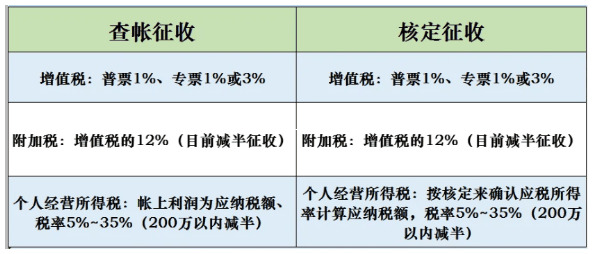

小规模企业核定征收企业所得税,手把手教你省钱又省心

嗨,各位老板、创业者们!如果你正经营着一家小规模企业,或者打算创业,那么企业所得税这个话题可能让你头疼过,别担心,今天咱们就来聊聊“小规模核定征收企业所得税”这件事,我会用最直...

2026

04 / 01

小老板们注意了!2026年小规模企业核定征收政策有这些新变化!

各位老板、各位创业者,大家好!最近是不是总听同行聊起“税收政策又变了”?尤其是咱们小规模企业的老板们,心里可能有点打鼓:核定征收到底咋回事?今年和去年有啥不同?会不会多交税?别...

2026

04 / 01

沈阳税收返还政策全解析,企业如何合规薅羊毛?看完这篇就够了!

大家好!今天咱们来聊聊沈阳的税收返还政策,可能很多在沈阳创业或者打算开公司的朋友都听说过这个词,但具体是啥、怎么申请、能省多少钱,估计不少人还是一头雾水,别急,今天我就用最接地...

2026

04 / 01

一般纳税人核定征收,2026年最新政策解读,让你轻松省税不踩坑!

嗨,各位老板、财务小伙伴,还有正在创业路上的朋友们!今天咱们坐下来好好聊聊一个可能让你又爱又恨的话题——一般纳税人核定征收的最新政策,我知道,一提到税务,很多人头都大了,满嘴的...

2026

04 / 01

海南园区税收返还政策,企业省钱实战指南,轻松搞定税收优惠!

大家好!作为一名在财税行业干了多年的老伙计,我经常跟企业老板们聊天,发现不少人一听“税收政策”就头疼,觉得复杂难懂,咱们就来好好唠唠海南园区的税收返还政策——这可不是什么天书,...

2026

04 / 01

个人独资企业核定征收政策详解,让税务更简单,利润更高

你好!如果你是个人独资企业的老板,或者正打算创业开一家小公司,那么今天咱们来聊一个超级实用的话题——核定征收政策,你可能会想:“这税收政策听起来好复杂,跟我有啥关系?”别担心,...

2026

04 / 01

青岛核定征收企业综合税率全解析,企业主必看的财税指南

大家好!如果你在青岛经营企业,或者正打算在这里创业,你一定听说过“核定征收”这个词,但到底什么是核定征收?它的综合税率怎么算?对咱们企业有什么影响?别担心,今天我就用最接地气的...

2026

04 / 01

核定征收企业注册资金,写多少才合适?弄错可能多缴税!

您好!如果您正在筹划开公司,并且了解到自己的企业类型可能适用“核定征收”,注册资金”这个看似简单的数字,绝对值得您花上十分钟好好琢磨一下,它可不仅仅是营业执照上体现公司实力的一...

2026

04 / 01

手把手教你搞定核定征收企业注册,新手老板必看指南!

嘿,各位创业路上的朋友,你们好!是不是一听到“核定征收”、“企业注册”这些词就有点头大,感觉全是专业术语,离自己特别远?别担心,今天我就以一位在财税圈里摸爬滚打多年的老朋友身份...