当前位置:

首页

作者

智小账企业服务

发布的文章

2025

05 / 19

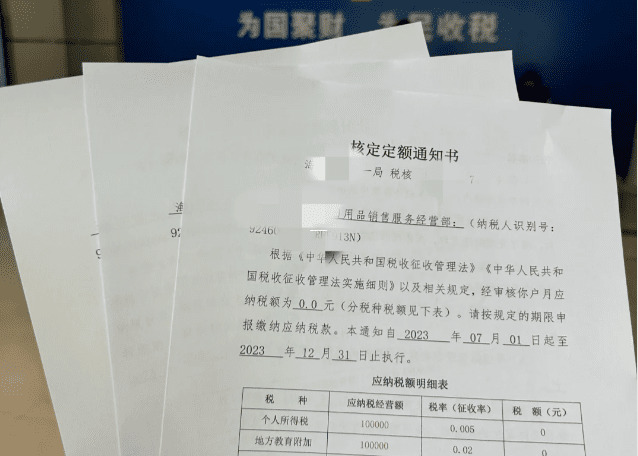

核定征收的应税所得率计算方法全解析

核定征收作为我国税收征管体系中的重要组成部分,其核心在于通过应税所得率的设定实现税负公平,本文将从实务操作角度,系统阐述核定征收应税所得率的计算逻辑、应用场景及注意事项,帮助纳...

2025

05 / 19

增值税即征即退税收返还的会计处理路径解析

增值税即征即退政策的核心内涵增值税即征即退政策是国家为扶持特定行业发展实施的重要税收优惠措施,该政策允许纳税人在缴纳增值税后,按政策规定比例或全额申请退还已缴税款,其本质是通过...

2025

05 / 19

增值税即征即退优惠政策是否属于政府补助的深度解析

在我国税收优惠政策体系中,增值税即征即退政策因其"先征收后返还"的特殊机制,常引发关于其法律属性与会计处理的争议,本文将从法理基础、会计准则、实务操作三个维度展开分析,系统探讨...

2025

05 / 19

增值税即征即退优惠政策的政府补助属性解析

增值税即征即退政策的基本内涵增值税即征即退政策是我国税收优惠体系中的重要组成部分,指纳税人在完成增值税申报缴纳后,税务机关依据相关政策规定,对已缴税款按特定比例或全额退还的税收...

2025

05 / 19

增值税即征即退税收返还的政府补助属性解析

在税收优惠政策体系中,增值税即征即退政策因其特殊的操作方式引发业界广泛讨论,这种税收返还究竟是否属于政府补助范畴?本文将从会计准则、税收法规、实务操作三个维度展开深度解析,政府...

2025

05 / 19

增值税即征即退优惠政策会计处理,政府补助视角下的实务操作解析

增值税即征即退政策本质与会计处理依据增值税即征即退政策是国家为扶持特定行业或群体实施的税收优惠政策,其核心特征表现为"先足额征收、后定向返还"的运作模式,根据《企业会计准则第1...

2025

05 / 19

增值税即征即退税收返还的会计处理争议与实践解析

随着我国税收优惠政策的持续深化,增值税即征即退作为重要税收激励工具,其会计处理问题引发广泛讨论,本文从政策本源出发,结合会计准则要求,深入探讨增值税返还的会计处理路径,增值税即...

2025

05 / 19

核定应税所得率征收方式的计算方法及实务应用解析

核定应税所得率征收方式的基本概念核定应税所得率征收方式是税务机关针对无法准确核算收入或成本费用的纳税人,通过核定行业平均利润率计算应纳税所得额的特殊征收方法,该方法主要适用于企...

2025

05 / 19

核定征收应纳税所得额计算公式全解析

核定征收作为我国税收征管的重要手段,在中小企业税务管理中具有特殊地位,本文将从实操层面深入解析核定征收应纳税所得额的计算逻辑,帮助企业主和财务人员准确把握政策要点,核定征收的核...

2025

05 / 19

增值税即征即退税收返还的政府补助会计处理实务解析

增值税即征即退政策的制度背景与特征分析增值税即征即退作为重要的税收优惠政策,主要服务于国家产业政策导向,该政策要求企业在完成当期增值税申报缴纳后,由税务机关按政策规定比例退还已...