当前位置:

首页

2025年4月 第27页

2025

04 / 24

核定征收计税规则与实务操作全解析

核定征收作为我国税收征管体系中的重要方式,主要适用于账簿不全或难以查账的纳税人,本文将系统解析核定征收的计税原理、适用场景及操作要点,帮助企业合规控制税务成本,核定征收的核心特...

2025

04 / 24

个体户核定征收的查询方法与实操指南

对于个体工商户而言,税收征收方式直接影响经营成本和财务管理策略,核定征收"作为常见征收方式,具有操作简便、税负可预期等特点,但许多经营者并不清楚如何确认自己的征收方式,本文将系...

2025

04 / 24

个体户必读,查账征收与核定征收的十大核心区别解析

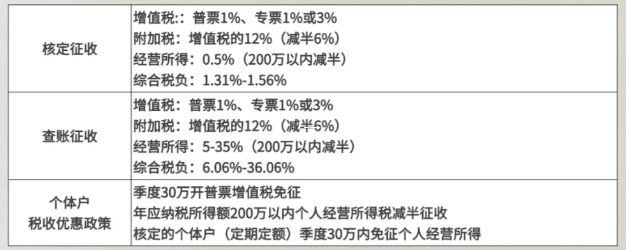

对于个体工商户而言,税务征收方式的选择直接影响经营成本和合规风险,查账征收与核定征收作为两种主要税收征管模式,在适用场景、计算方式、申报要求等方面存在显著差异,本文将从实务角度...

2025

04 / 24

核定征收全解析,定义、适用场景及填报实操指南

核定征收的基本定义与法律依据核定征收是指税务机关根据纳税人经营状况、行业特点及财务核算水平等要素依法核定其应纳税额的征收方式主要依据《中华人民共和国税收征收管理法》第三十五条当...

2025

04 / 24

个体工商户核定征收如何缴税?一文详解操作流程与注意事项

什么是核定征收?核定征收是税务机关针对会计账簿不健全、难以准确核算收入的纳税人采取的特殊征税方式,对于个体工商户而言,当无法提供完整会计凭证或收入成本核算困难时,税务机关会通过...

2025

04 / 24

核定征收率下个体经营所得的计算方法与实务解析

核定征收制度的基本概念解析核定征收是税务机关针对账簿不健全的纳税人采取的特殊征管方式,根据《税收征收管理法》第三十五条规定,当纳税人存在以下情形时,税务机关有权核定其应纳税额:...

2025

04 / 24

小规模纳税人必读,核定征收与查账征收的七大核心差异解析

在中小微企业的税务管理实践中,核定征收与查账征收作为两种主要征管方式,直接影响企业的税负成本与合规风险,本文将从政策依据、实操流程、税负差异等维度进行全面解析,帮助纳税人精准把...

2025

04 / 24

小规模纳税人如何区分核定征收与查账征收?一文说透关键差异

对于年销售额500万元以下的小规模纳税人而言,正确理解征收方式直接影响企业税负水平和合规风险,本文将深入解析核定征收与查账征收的本质区别、适用场景及判定方法,帮助企业主作出明智...

2025

04 / 24

核定征收的定义与核心概念解析

核定征收是税务机关对纳税人应纳税款进行核定的一种税收征管方式,其本质在于当纳税人因财务资料不全、账目混乱或成本费用凭证缺失等原因导致税务机关难以准确查账时,税务部门根据行业特征...

2025

04 / 24

个体户核定征收的条件及适用场景解析

核定征收的基本概念与法律依据核定征收是税务机关针对无法完整核算经营所得的个体工商户采取的一种税收管理方式,根据《中华人民共和国税收征收管理法》第三十五条和《个体工商户税收定期定...