当前位置:

首页

作者

智小账企业服务

发布的文章

2025

07 / 20

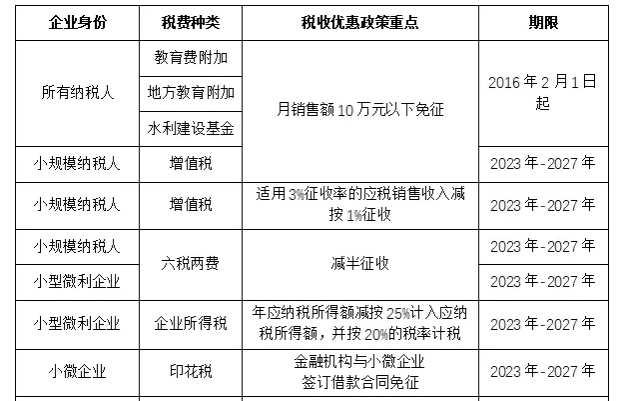

个体户必看!2025核定征收税率全解析,算清你的税钱💰

个体户必看!2024核定征收税率全解析,算清你的税钱💰**刚开店的张老板,拿着税务局核定通知书,看着上面的“核定征收”几个字和一堆百分比数字,有点懵:“老王,我这一个月到底要交...

2025

07 / 20

有限公司返税政策文件依据,一文读懂税收优惠的秘密武器

大家好!我是老张,在财税行业摸爬滚打了十多年,专门帮企业搞懂税收政策,省下真金白银,咱们就来聊聊“有限公司返税政策文件依据”这个话题,听起来有点高大上吧?别担心,我会用大白话,...

2025

07 / 20

个体户核定征收,到底要不要做账?会计大姐掏心窝的6句大实话

“王老板,你这烧烤店不是核定征收吗?还天天记啥账啊?”“李姐,你小超市月月交固定税,账本堆着占地方,干脆扔了呗!”做个体户的朋友,这话听着耳熟不?核定征收≈不用做账,这误会可太...

2025

07 / 20

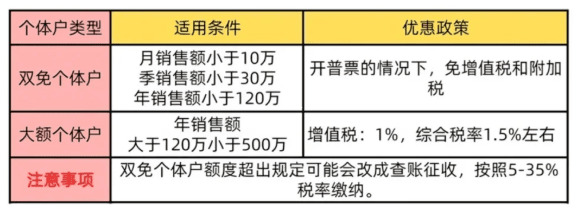

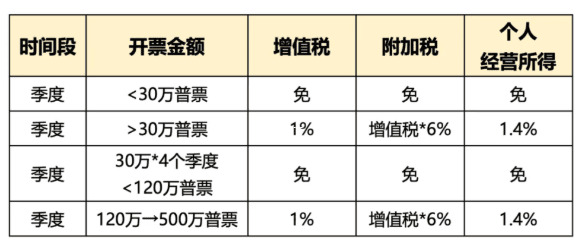

2025年个体户核定征收政策详解,轻松搞懂税务新变化

大家好,我是财税领域的老司机,平时就爱帮个体户朋友们梳理税务难题,咱们聊聊2025年个体户核定征收的事儿,为啥要专门提2025年呢?因为最近不少个体老板在问:“明年税务会不会大...

2025

07 / 20

河南个体户必看!核定征收省钱攻略,手把手教你算清税

老张在郑州开了家豫菜馆,生意红火,每月流水十几万,月初会计报税,看着账本上密密麻麻的数字,老张直挠头:“这查账征收也太麻烦了!税务局说我可以申请核定征收?这到底是啥?能省心省钱...

2025

07 / 20

2025年制造业返税政策解读,这些钱不领就亏了!

老张最近有点烦,作为一家精密零件加工厂的老板,厂房里的机器轰鸣声没停过,但账上的利润却像被无形的手攥紧了一样,怎么也舒展不开,昨天和隔壁厂的王总喝茶,听他说去年光靠“返税”就省...

2025

07 / 20

高新技术企业返税条件全解析,轻松省钱攻略,老板必看!

嘿,大家好!我是你们的老朋友,一位在财税圈混了十几年的资深专家,咱们就来聊聊高新技术企业返税的那些事儿,我知道,很多企业老板一听“返税”就两眼放光,觉得是天上掉馅饼的好事,但说...

2025

07 / 20

个体户节税秘籍,手把手教你申请核定征收,税负直降50%

"老王,你这小店一个月流水十来万,交税是不是挺心疼?"对面的老李嘬了口茶,悠悠问道,老王苦笑:"可不是嘛,查账征收,光税就大几千,加上请会计做账的钱,真吃不消...""那你咋不...

2025

07 / 20

个体户核定征收全指南,从零开始教你省钱又省心

张姐在小区门口开了家面馆,每天凌晨四点揉面、熬汤,忙得脚不沾地,税务局通知查账那天,她翻着皱巴巴的笔记本和塞满收据的饼干盒,愁得直叹气:“我这小本买卖,哪请得起会计做账啊?”...

2025

07 / 20

2025年小微企业必看,返税优惠最新政策解读+实操省钱攻略!

还在为税负重睡不着?国家2025年给小微企业的“政策红包”又来了!别小看这些返税优惠,用好了真能省下一大笔钱,让咱的小生意轻装上阵,今天咱就掰开揉碎了讲讲,2025年小微企业能...