当前位置:

首页

作者

智小账企业服务

发布的文章

2025

07 / 20

返税协议怎么签才有效?企业老板必看的避坑指南,省下的都是真金白银!

返税协议别乱签!这7个关键点不注意,小心到嘴的“肥肉”飞了想象一下:辛苦谈好的返税政策,白纸黑字签了协议,财务眼巴巴算着这笔钱能缓解多少现金流压力,结果...到了该返钱的时候,...

2025

07 / 20

核定征收园区政策文件全解析,轻松掌握税收优惠,少花冤枉钱

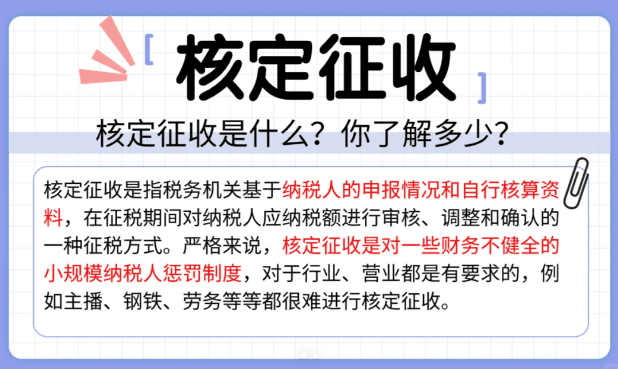

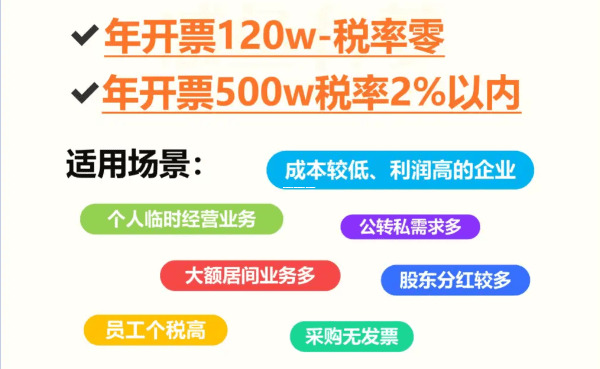

嗨,朋友们!今天咱们聊聊核定征收园区政策文件这个话题,作为财税领域的老司机,我经常被问到:“核定征收是啥?园区政策文件怎么用?能省多少钱?”别担心,我会用大白话带你们一步步搞懂...

2025

07 / 20

财税专家揭秘,这五大行业禁止享受返税!老板必看的踩雷指南

地方政府给企业发返税“红包”,听起来是不是像天上掉馅饼?很多老板摩拳擦掌想分一杯羹,但真相是——不是所有行业都有资格接住这个“红包”! 某些行业,政府的态度异常明确:“此路不通...

2025

07 / 20

手把手教你,有限公司返税申请全流程详解(附避坑指南)

辛苦经营一年,精打细算,结果发现税务局还能退给你一笔钱!这不是天上掉馅饼,而是国家给符合条件企业的税收优惠——返税, 对于咱们有限公司来说,掌握返税申请的门道,真金白银就能落袋...

2025

07 / 19

成都核定征收园区,小老板的省钱秘籍与避坑指南(2025最新版)

** 成都核定征收园区真能省税?手把手教你合规省钱不踩坑!老李在成都开了家设计工作室,生意不错,可每月看着会计报来的税单就头疼——成本票太难凑了!利润明明没那么多,税却按查账征...

2025

07 / 19

企业必读!返税园区入驻全攻略,抓住真金白银的省钱机会!

你是不是经常听说“返税园区”?是不是觉得那些能拿到高额税收返还的企业特别让人羡慕?心里是不是也在琢磨:“这返税园区,到底是个啥神仙地方?我的企业够不够格进去分一杯羹?” 别急,...

2025

07 / 19

2025年有限公司核定征收真的在全国取消了吗?一文讲透真相!

嘿,大家好!作为一名在财税领域摸爬滚打多年的老司机,我经常被企业老板们问到这个问题:“听说2025年有限公司核定征收要全国取消了,是真的吗?我该咋办啊?”别急,今天我就来和大家...

2025

07 / 19

新公司VS老公司,谁更容易拿到退税大礼包?资深财税师帮你算清这笔账!

“老王,听说隔壁园区返税政策特别好,咱们是把新公司注册过去,还是想办法把老公司迁过去更划算啊?”这几乎是每个精打细算的老板都会遇到的灵魂拷问,选新公司还是老公司去申请返税?这真...

2025

07 / 19

返税申请材料清单,别让漏掉一张纸耽误你领钱!

朋友们,干财税这行十几年,帮客户处理返税申请数都数不清了,最让人头疼的,不是政策有多复杂,而是明明符合条件,却因为材料没备齐被卡住!那种感觉,就像去医院排了半天队,结果发现忘带...

2025

07 / 19

代理出口企业返税申报通关秘籍,从懵懂到精通的保姆级指南

“王总,上季度咱们代理出口的那批五金配件,退税款终于到账了!”李会计兴奋地冲进总经理办公室,“比咱们预估的还快了半个月!”王总放下茶杯,长舒一口气:“不容易啊!第一次走代理出口...