当前位置:

首页

作者

智小账企业服务

发布的文章

2025

12 / 24

2025年地方税收返还政策来了!企业如何抓住减负红利?详细解读带你一步到位

大家好!今天咱们来聊聊一个对企业超级利好的话题——2025年地方税收返还政策,如果你是企业老板、财务人员,或者只是对财税政策感兴趣,那这篇文章可别错过啦,我会用大白话,把这事儿...

2025

12 / 23

小规模纳税人核定征收纳税申报,手把手教你轻松搞定税务

大家好!今天咱们来聊一个让很多老板和创业者头疼的话题——小规模纳税人的核定征收和纳税申报,别担心,我会用最直白、最接地气的方式,带你一步步弄懂这里头的门道,无论你是个体户、小微...

2025

12 / 23

小规模纳税人个税核定方式全攻略,一看就懂,轻松管理税务!

嘿,各位小规模纳税人的朋友们!咱们来聊一个可能听起来有点专业,但实际上跟咱们的钱袋子息息相关的话题——个人所得税的核定方式,别担心,我不会用那些晦涩难懂的术语来绕晕你,而是像朋...

2025

12 / 23

小规模纳税人必看!核定征收下的增值税申报全解析,让你轻松报税不头疼

大家好!作为一名在财税领域摸爬滚打多年的专业人士,我经常遇到小规模纳税人朋友对增值税申报感到困惑,尤其是涉及到核定征收的时候,我就用大白话,给大家详细讲讲核定征收小规模纳税人增...

2025

12 / 23

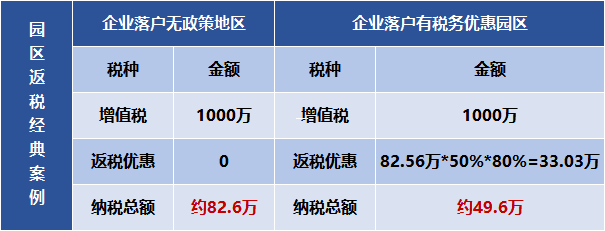

全国企业税收返还政策一览

大家好!如果你是一位企业主或者负责公司财务的朋友,那么你一定对“税收返还”这个词不陌生,但说实话,很多人一听到税收政策就头疼,觉得那些条文复杂难懂,跟自己企业关系不大,我就来给...

2025

12 / 23

企业纳税返还政策大盘点,轻松看懂你的税款如何回家

嘿,各位企业主和财务朋友们!今天咱们来聊一个让很多老板又爱又愁的话题——企业纳税返还政策,说白了,这就是政府为了让企业更轻松发展,推出的各种“退税”或“返税”措施,你可能会想:...

2025

12 / 23

个体户核定征收税率全解析,算清你的税账其实很简单

老王在街角开了家小吃店,生意红火,但每到报税季就头疼——到底该交多少税?听说个体户可以用“核定征收”,但税率怎么算?会不会很复杂?如果你也有类似的困惑,别急,今天咱们就用最直白...

2025

12 / 23

个体户核定征收到底要交哪些税?一篇文章说清所有细节!

大家好!今天咱们来聊聊个体户核定征收需要交哪些税,这个话题看起来有点专业,但别担心,我会用最通俗的大白话,把这事儿掰开揉碎了讲清楚,无论你是刚开小店的老板,还是正打算自己干点小...

2025

12 / 23

个体户核定征收超过3万?别慌!一文带你搞懂税收那些事儿

大家好!今天咱们来聊聊个体户税收中一个挺关键的点——核定征收超过3万元,你可能听过这个说法,但具体是啥意思?对咱们的生意有啥影响?别着急,我这就用大白话,给你掰扯清楚,咱们一步...

2025

12 / 23

个体户必看!搞懂核定征收到底需要满足啥条件?

很多个体户老板在经营过程中,可能都听过“核定征收”这个词,它和常见的“查账征收”不一样,感觉上好像更简单、更省事,税务局可不是随便就给咱核定征收的,它是有一定门槛和条件的,咱们...