当前位置:

首页

作者

智小账企业服务

发布的文章

2026

03 / 24

个体户核定征收的标准是多少?一篇文章给你讲明白,算清楚!

各位老板、各位正在创业或者经营小本生意的朋友们,大家好!今天咱们就来深入地、透彻地聊一个非常实际的话题——个体户核定征收的标准,这个问题,看似简单,其实里面门道不少,经常有朋友...

2026

03 / 24

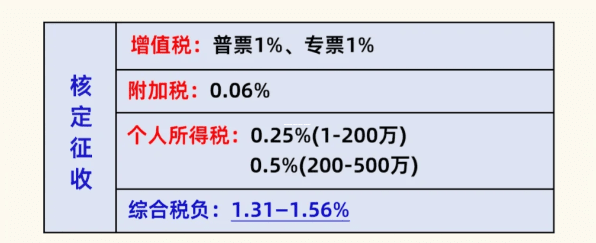

个体户核定征收税率到底多少?一篇文章给你算明白!

说到个体户做生意,很多老板最关心的就是税怎么交,特别是“核定征收”这个词,听起来好像能省事又省税,但具体的税率是多少,怎么算的,很多人心里都是一笔糊涂账,咱们就抛开那些复杂难懂...

2026

03 / 24

有限公司核定征收全知道,老板必懂的节税秘籍与避坑指南

嘿,各位老板、创业者们,大家有没有遇到过这样的烦恼:公司业务做得风生水起,可一到财务税务这块就头疼得不行?尤其是那些刚起步没多久、账目单据还不够规范的中小企业,每月的账务处理和...

2026

03 / 24

企业核定征收究竟怎么回事?一文讲透它的门道与选择逻辑

最近啊,不少创业的朋友、开公司的老板,甚至一些个体户,都在聊一个词儿——“核定征收”,听起来有点专业,税务那边一说起来,很多人就有点懵:这到底是个啥?对我公司有啥好处?又有没有...

2026

03 / 24

公司核定征收是啥?一篇文章说清这件事儿,老板们别踩坑!

各位老板、财务小伙伴,大家好!今天咱们来聊一个税务上挺常见,但不少人总觉得有点“朦胧”的话题——公司核定征收,你可能在朋友聊天时听过,或者税务局提过一嘴,心里琢磨:这到底是什么...

2026

03 / 23

有限公司核定征收是什么意思?一篇让你彻底搞懂的通俗指南

嘿,大家好!今天咱们来聊一个听起来有点专业、但其实和很多公司老板、财务人员息息相关的话题——有限公司核定征收,你是不是也听说过这个词,但总觉得云里雾里的?别担心,我会用最口语化...

2026

03 / 23

有限公司企业所得税核定征收,到底怎么算?一文读懂!

嘿,各位老板、财务小伙伴,还有对税务感兴趣的朋友们!今天咱们坐下来,好好唠唠有限公司企业所得税核定征收的这个话题,你可能在创业路上、公司运营中,或者和财务聊天时,听说过“核定征...

2026

03 / 23

有限公司核定征收到底是啥?简单说透核定背后的门道与选择技巧

先搞懂基础:征税的两种“姿势”在聊核定征收之前,得先知道税务局向企业征税主要有两种方式:查账征收和核定征收,查账征收(主流方式)简单说,凭票说话、按实申报”,公司需要建立规范的...

2026

03 / 23

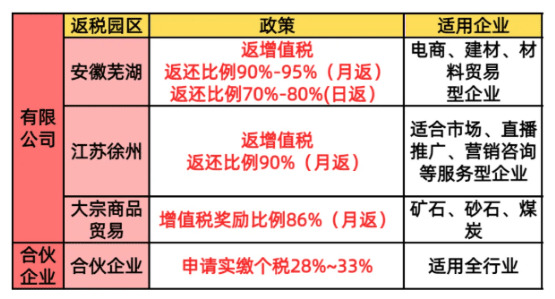

有限公司核定征收园区有哪些?一文带你全面了解税收优惠高地

嘿,各位有限公司的老板和财务负责人!你们有没有想过,为什么有些公司能在税收上省下一大笔钱,而自己的公司却总感觉税负沉重?这可能是因为他们巧妙利用了“核定征收园区”的政策红利,我...

2026

03 / 23

有限公司核定征收标准,轻松搞懂税务,让你省心又省钱

嘿,各位创业伙伴和企业主们!今天咱们来聊一个可能听起来有点专业,但实际上跟你的钱袋子息息相关的话题——有限公司核定征收标准,别担心,我不会用那些晦涩难懂的术语轰炸你,而是像朋友...