当前位置:

首页

作者

智小账企业服务

发布的文章

2026

03 / 22

有限公司核定征收,成本票到底还要不要?

大家好!今天咱们来聊聊一个让很多有限公司老板和财务人员头疼的问题:公司如果采用了核定征收方式,那平时经营中还需要费心收集成本票吗?这个问题在财税圈子里经常被提起,但答案可不是一...

2026

03 / 22

公司选择核定征收园区,到底图个啥?省税还是省心?

作为企业的管理者或财务负责人,你是否常常被复杂的税务报表、层出不穷的税收政策搞得焦头烂额?是否在夜深人静时,算着一笔笔税负,深感利润被层层“侵蚀”?如果你有这样的烦恼,“核定征...

2026

03 / 22

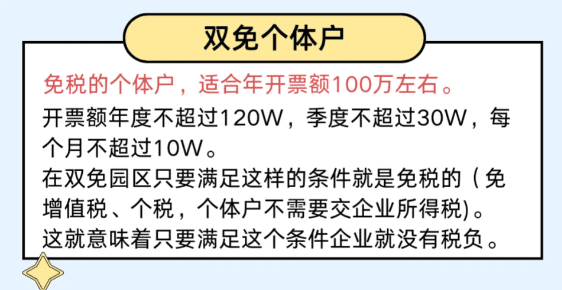

西部大开发税收优惠园区盘点,哪些地方能享受核定征收?

先搞懂:啥是西部大开发?啥又是核定征收?西部大开发是国家从2000年左右开始推动的区域发展战略,简单说就是通过政策扶持,让西部地区(比如四川、云南、贵州、陕西、新疆等12个省区...

2026

03 / 22

建筑公司核定征收全知道,轻松搞懂税收那些事儿

嘿,各位建筑行业的朋友们!今天咱们来聊聊一个可能让你头疼但又绕不开的话题——税收,特别是对于建筑公司来说,税收管理可是个大头戏,如果你经常听人说起“核定征收”,但总觉得云里雾里...

2026

03 / 22

公司核定征收的条件大揭秘,一文读懂税收优惠的门槛

嘿,各位老板和财务圈的朋友们!今天咱们来唠唠一个在税务领域里挺火的话题——公司核定征收,你可能听过这词儿,但具体啥意思?你的公司能不能用上?别急,我这就用大白话,给你掰扯清楚,...

2026

03 / 22

公司核定征收企业所得税怎么算?手把手教你轻松搞定!

嘿,各位企业老板和财务朋友们,大家好!今天咱们来聊一个挺实际的话题——公司核定征收企业所得税到底怎么算,你可能在经营公司时听过“核定征收”这个词,但具体是啥意思,怎么操作,心里...

2026

03 / 22

公司核定征收企业所得税税率,一文带你轻松理解与实操

大家好!作为一名在财税领域摸爬滚打多年的专业人士,我经常被问到这样的问题:“公司核定征收到底是怎么回事?税率怎么算?对我们企业有啥影响?”我就用最接地气的方式,帮你把这块内容掰...

2026

03 / 22

核定征收企业所得税,公司账务到底怎么做?手把手教你搞定!

各位老板、各位财务朋友,大家好!今天咱们来深入聊聊一个让很多中小企业主和财务人员既熟悉又有点头疼的话题——核定征收企业所得税,尤其是,在这种征收方式下,公司的账务到底应该怎么处...

2026

03 / 22

核定征收企业所得税,小白也能秒懂的实战手册

大家好!作为一名在财税领域摸爬滚打多年的老手,我经常遇到企业主们对“核定征收”这个词感到一头雾水,咱们就抛开那些枯燥的条文,用拉家常的方式,好好聊聊核定征收缴纳企业所得税这档子...

2026

03 / 22

核定征收企业所得税,一文读懂背后的门道与实操技巧

大家好!我是你们在财税圈里的老朋友,干这行有些年头了,见过不少企业因为税务问题头疼不已,咱们就来聊一个经常被问起的话题——核定征收企业所得税,别看这个词听起来挺专业的,其实拆开...