当前位置:

首页

作者

智小账企业服务

发布的文章

2026

03 / 23

有限公司核定征收最新政策解读,2026年企业如何合规降负?

“听说核定征收政策又变了?我们公司还能申请吗?”别急,今天咱们就用大白话,把有限公司核定征收那点事儿彻底讲明白,什么是核定征收?先搞懂这个“税收特别通道”想象一下,税务局给你定...

2026

03 / 23

有限公司核定征收不用交分红税?说清这三个坑,老板别再被忽悠了!

“王老板,听说你们公司做了核定征收?那太划算了,以后公司赚钱转到个人卡,都不用交20%的分红税了!”如果你是一位有限公司的企业主,类似这样的话可能或多或少都听到过,很多中介机构...

2026

03 / 23

有限公司核定征收的条件全解析,让你明明白白交税

大家好!作为一名在财税领域摸爬滚打多年的专业人士,我经常被问到关于有限公司核定征收的问题,很多人一听“核定征收”就头大,觉得这玩意儿太专业、太复杂,别担心,今天我就用最接地气的...

2026

03 / 23

有限公司核定征收与依率计征,一文读懂税务征收的核心差异

大家好!今天咱们来聊一个有限公司老板和财务人员经常碰到的话题:税务征收方式中的核定征收和依率计征,这俩词听起来有点专业,但其实理解起来并不难,就像做饭一样,核定征收像是用现成的...

2026

03 / 23

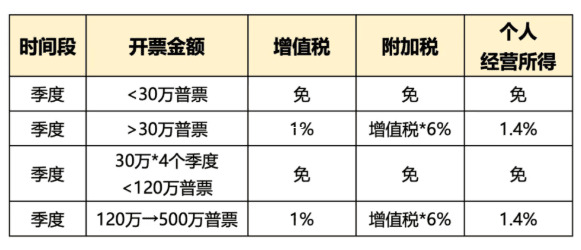

有限公司个税核定征收大揭秘,从入门到精通,轻松掌握税务要点

各位朋友,大家好!今天咱们来聊聊一个财税领域里经常被提起,却让不少老板头疼的话题——有限公司的个人所得税核定征收,别被这个词吓到,我会用最直白的话,像唠家常一样,给你掰扯清楚,...

2026

03 / 23

公司企业所得税核定征收全攻略,从入门到精通,轻松应对财税难题

大家好!作为一名在财税行业里深耕多年的老手,我经常和各类企业打交道,发现很多老板一提到企业所得税就头疼,尤其是听到“核定征收”这个词时,更是云里雾里的,我就来好好聊聊这个话题,...

2026

03 / 23

公司核定征收园区,是真能省税还是藏着大坑?老板必看的深度解读!

老李最近有点烦,开了五年的小公司,账面上看着有点利润,可一到缴税的时候,钱就像流水一样出去,昨晚饭局上,一个朋友神秘兮兮地跟他说:“老李,你怎么还在傻傻地查账缴税?我公司搬到了...

2026

03 / 23

公司核定征收在哪查看?一文带你轻松搞定税务查询!

嘿,各位企业主和财务朋友们,有没有那么一瞬间,你对着税务报表发呆,心里琢磨着:咱们公司的核定征收情况到底在哪儿查啊?别急,今天我就来跟你好好聊聊这事儿,咱们用最白话的方式,把查...

2026

03 / 23

公司核定征收需要报税吗?别把核定当成不用管的糊涂账!

“咱们公司是核定征收的,是不是就不用操心报税了?” 很多老板和财务人员心里都有过这个疑问,我就用最直白的大白话,给您把这事儿彻底捋清楚,先说结论:需要!非常需要!而且必须按时、...

2026

03 / 23

公司核定征收怎么做账?手把手教你轻松搞定,避免踩坑!

嘿,各位老板和财务新手们,大家好!作为一名在财税行业干了十多年的老手,我经常被问到:“公司核定征收怎么做账啊?是不是不用记账了?”我就用大白话,给你把这事儿掰扯清楚,核定征收听...