当前位置:

首页

2025年5月 第32页

2025

05 / 17

收到的个税返还计入什么会计科目?全面解析账务处理与税务影响

在企业的日常经营中,个人所得税代扣代缴业务频繁发生,当企业收到税务机关返还的个人所得税手续费时,如何准确进行会计处理成为财务人员关注的重点,本文将深入探讨个税返还的科目归属、账...

2025

05 / 17

企业收到个税返还的会计处理与科目设置解析

在实务操作中,企业财务人员经常面临代扣代缴个人所得税返还的账务处理问题,本文将深入探讨个税返还的性质认定、会计核算要点及税务处理规范,帮助企业建立正确的会计处理框架,个税返还的...

2025

05 / 17

核定征收核定率的全面解析与税务筹划策略

随着税收征管体系的不断完善,核定征收作为税收管理的重要手段,在企业经营中扮演着关键角色,本文将从实务角度深入剖析核定征收的核心要素——核定率的确定逻辑、应用场景及税务筹划空间,...

2025

05 / 17

核定征收的适用范围与核心要素解析

核定征收作为我国税收管理体系的重要组成部分,是税务机关在特定情形下采用的税款征收方式,其本质在于当纳税人无法准确核算应税所得时,税务机关依据法定程序确定应纳税额,这种征收方式既...

2025

05 / 17

核定征收的定义、适用场景及实施要点深度解析

核定征收的基本概念解析核定征收是税务机关根据《中华人民共和国税收征收管理法》第三十五条规定实施的特殊征管方式,当纳税人存在会计账簿不健全、收入凭证残缺或成本费用核算不清等情形时...

2025

05 / 17

企业所得税返还的会计处理与科目明细账户解析

企业所得税返还是企业在特定政策或税务调整下获得的资金回流,其会计处理涉及复杂的财税规则,本文从实务操作角度,系统解析企业所得税返还的科目归属、核算流程及注意事项,企业所得税返还...

2025

05 / 17

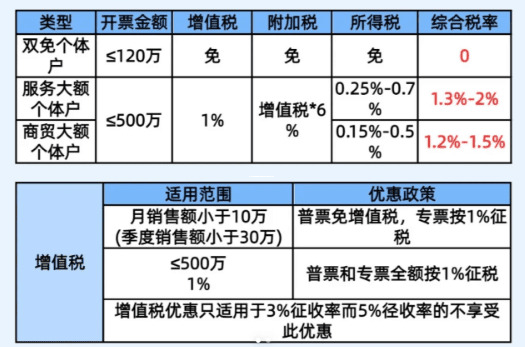

核定征收的通俗理解,一文看懂企业税务管理的特殊计算器

什么是核定征收?核定征收就像税务部门给企业配发的"特殊计算器",当企业因为各种原因无法准确计算应纳税额时,税务机关会根据行业特征、经营规模、区域经济水平等要素,预先设定一个计税...

2025

05 / 17

核定征收企业所得税能否享受小微优惠?政策解析与实务争议

核定征收与查账征收的本质区别企业所得税的征收方式分为查账征收和核定征收两种模式,查账征收适用于会计核算健全的企业,按照实际利润计算应纳税所得额;而核定征收则是税务机关根据纳税人...

2025

05 / 17

企业所得税返还的会计科目设置及费用明细处理实务指南

企业所得税返还的会计处理政策依据根据《企业会计准则第16号——政府补助》相关规定,企业收到的所得税返还款项属于与收益相关的政府补助,财政部《关于政府补助准则有关问题的解读》明确...

2025

05 / 17

个人所得税税费返还会计分录全流程解析与实务操作指南

在现代企业财务管理中,个人所得税的代扣代缴与返还处理是每个财务人员必须掌握的核心技能,本文将系统梳理税费返还涉及的会计科目运用、凭证编制要点及特殊场景处理方法,帮助企业构建规范...