当前位置:

首页

2025年5月 第33页

2025

05 / 16

个人所得税税收返还的会计处理实务与风险防范

在企业日常经营中,个人所得税的代扣代缴与税收返还是常见的涉税业务,本文将深入解析个人所得税税收返还的会计处理要点,并结合实务案例说明操作流程,帮助财务人员正确处理相关账务,个人...

2025

05 / 16

个税返还应计入哪个科目?企业会计处理全解析

企业在日常经营中经常涉及代扣代缴个人所得税业务,而税务机关根据政策返还的手续费或税收优惠款,在会计处理中常常引发争议,本文将深入解析个税返还的科目归属规则,并结合实务案例探讨不...

2025

05 / 16

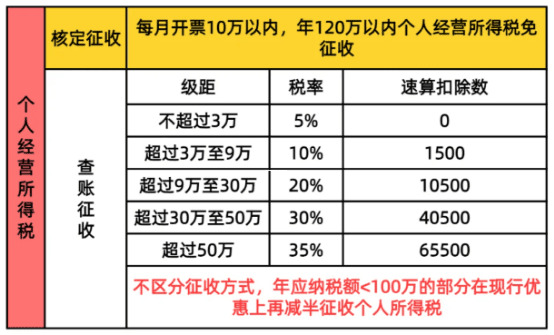

核定征收制度下企业亏损弥补难题深度解析

随着税收征管体系的持续完善,核定征收作为特殊征管手段的应用边界日益清晰,国家税务总局在近年发布的政策文件中多次强调"核定征收不得弥补亏损"的核心原则,这一规定对企业税务管理产生...

2025

05 / 16

企业所得税核定征收不能抵扣吗?一文解析政策要点与实务操作

企业所得税核定征收的基本概念解析企业所得税核定征收是税务机关针对不符合查账征收条件的企业实施的征收方式,根据《企业所得税核定征收办法》,当企业存在以下情形时,税务机关可采取核定...

2025

05 / 16

核定征收企业所得税可以弥补亏损吗?为什么?

企业所得税的征收方式直接影响企业的税务成本和经营策略,在实务操作中,"核定征收"与"查账征收"的差异往往引发企业关于亏损弥补问题的困惑,本文将深入解析核定征收企业所得税的亏损弥...

2025

05 / 16

核定征收企业所得税能否弥补以前年度亏损的深度解析

企业所得税的征收方式直接影响企业的税务成本管理,其中核定征收与查账征收的核心差异决定了企业弥补亏损的操作空间,本文将从政策依据、实务操作、特殊情形三个维度,系统解析核定征收企业...

2025

05 / 16

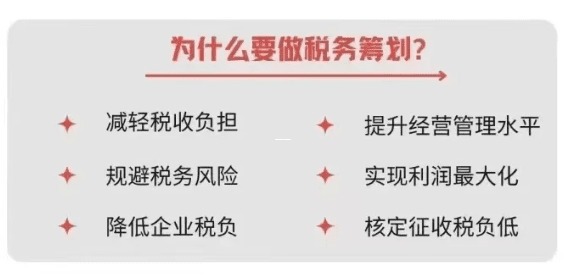

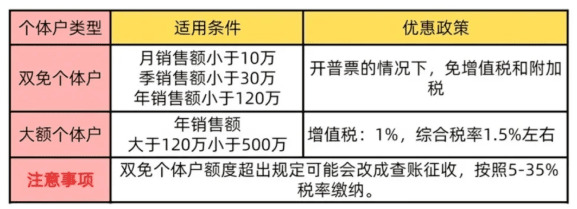

核定征收企业所得税的优惠政策解析

随着我国税收制度的不断完善,核定征收作为一种特殊的征税方式,在中小微企业中广泛应用,许多纳税人关心核定征收企业所得税时能否享受税收优惠,本文将深入探讨核定征收与税收优惠的关联性...

2025

05 / 16

核定征收企业所得税可以退税吗?深度解析政策与实践操作

企业所得税作为我国税收体系的重要组成部分,其征收方式的差异直接影响着企业的税务成本,在众多征收方式中,核定征收因其操作简便性备受中小企业关注,当企业适用核定征收方式后,一个常见...

2025

05 / 16

核定征收期亏损能在以后年度弥补吗?深度解析税务处理规则

我国税收征管实践中,核定征收与查账征收作为两种主要征收方式,其亏损处理规则存在显著差异,本文将围绕"核定征收企业亏损结转"这一核心议题,从政策法规、实务操作、筹划要点三个维度展...

2025

05 / 16

个人所得税手续费返还的会计科目处理及税务筹划要点解析

手续费返还的会计科目选择依据根据财政部《企业会计准则解释第3号》规定,企业代扣代缴个人所得税取得的手续费返还属于与企业日常活动相关的政府补助,在会计处理上应当计入"其他收益"科...