当前位置:

首页

2025年5月 第30页

2025

05 / 18

企业所得税返还账务处理全流程解析及会计分录实务

企业所得稅返还是指税务机关根据税收优惠政策或特定事项规定,将已缴纳的企业所得税部分或全部退还给纳税人的行为,作为企业财务人员,正确处理所得税返还业务不仅关系到企业资金的有效管理...

2025

05 / 18

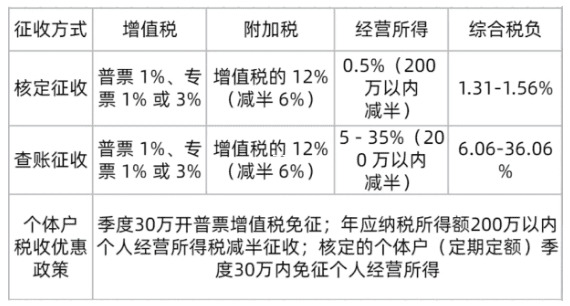

核定征收模式下税率核定机制全解析

核定征收作为我国税收征管体系中的重要制度安排,其核定率的确定直接关系到企业的税收成本和税务机关的征管效能,本文将深入探讨核定征收中核定率的确定原则、影响因素及实务操作要点,核定...

2025

05 / 18

收到企业所得税返还的会计处理全流程解析及实务应用

在企业经营过程中,企业所得税返还作为重要的税务事项,其会计处理直接影响企业财务报表的准确性和税务合规性,本文将从政策依据、会计分录编制、实务操作要点等维度进行全面解析,企业所得...

2025

05 / 18

核定征收1.5%企业税务筹划的核心逻辑与落地实践

在中小企业的税务管理场景中,“核定征收1.5%”已成为财税领域的高频关键词,这一税收政策的应用不仅能显著降低企业经营成本,更关系到企业商业模式的合规重构,本文将从实务操作层面解...

2025

05 / 17

代扣代缴企业所得税手续费返还的账务处理全解析

代扣代缴手续费返还的政策依据根据《中华人民共和国企业所得税法》第三十七条规定,非居民企业取得来源于中国境内的所得,实行源泉扣缴制度,代扣代缴义务人按法定程序完成税款扣缴后,可依...

2025

05 / 17

企业所得税返还政策解读与实务操作指南

企业所得税返还政策的核心逻辑企业所得税返还是指在特定条件下,纳税人依法缴纳企业所得税后,根据国家或地方政策规定可申请退回部分已缴税款的政策机制,该制度旨在通过税收优惠手段调节经...

2025

05 / 17

企业必读,2025年核定征收标准全解析及税务筹划策略

核定征收的定义与政策背景核定征收是指税务机关在纳税人会计账簿不健全、收入或成本费用难以准确核算时,依法采用合理方法核定其应纳税额的征收方式,该制度起源于《税收征收管理法》第三十...

2025

05 / 17

企业收到的税收返还应计入什么科目?详解会计处理与税务合规要点

在企业经营过程中,税收返还是常见的政府扶持政策之一,许多财务人员在处理税收返还时,常面临会计科目选择、税务处理及合规性把控等问题,本文将系统解析税收返还的科目归属及完整会计处理...

2025

05 / 17

核定应税所得率征收的计算方法及实务应用解析

核定应税所得率征收是税务机关针对部分纳税人采取的特殊征收方式,其核心在于通过预先设定的行业利润率计算应纳税所得额,本文将从政策依据、计算公式、操作流程、适用场景等维度展开系统解...

2025

05 / 17

2025年企业所得税核定征收率表深度解读与筹划应用

我国企业所得税核定征收制度作为特殊征管方式,在税收实践中发挥着重要作用,本文结合最新政策,系统解析核定征收率表的具体应用场景,并为不同规模企业提供针对性的税务筹划建议,企业所得...