当前位置:

首页

2025年5月 第24页

2025

05 / 20

核定征收模式下企业是否真的可以不做账?深度解析税务合规边界

在中小企业经营实践中,核定征收作为特殊的税收征管方式,常常引发"是否还需要做账"的疑问,本文将从税法原理、实务操作、风险防控三个维度,系统解析核定征收与财务核算的真实关系,核定...

2025

05 / 20

核定征收与定期定额征收的本质差异解析

税收征管体系中的两大特殊概念在税收征管实践中,"核定征收"与"定期定额征收"作为特殊的税款确定方式,经常引发纳税人的理解困惑,这两种征管模式都体现了税务机关在特定情形下行使的税...

2025

05 / 20

个人所得税返还是否属于政府补助范围的法律界定与实务探讨

随着我国税收优惠政策的多元化发展,个人所得税返还问题逐渐成为企业和个人关注的焦点,本文从法律规范、会计处理、税收实务三个维度展开分析,重点探讨个税返还是否属于政府补助范围的判定...

2025

05 / 20

核定征收企业发票管理误区,80%比例是否足够应对税务风险?

核定征收模式下的常见认知偏差在税务实践中,大量中小企业主对核定征收存在理解误区,普遍流传的"发票只需达到80%即可"的说法,实际上是对税收政策的片面解读,根据《税收征收管理法》...

2025

05 / 20

个税返还政策是返给个人还是企业?深度解析政策逻辑与适用场景

近年来,个人所得税返还政策成为社会关注热点,在实务操作中,纳税人普遍存在疑问:个税返还是直接返还给个人账户,还是返还给代扣代缴的企业?本文将从政策法规、操作实务、典型案例三个维...

2025

05 / 20

核定征收模式下企业发票开具限额的深度解析及合规管理策略

核定征收的定义及适用范围核定征收是指税务机关根据纳税人生产经营情况参照行业利润水平采用合理方法直接核定应纳税额的征收方式主要适用于以下三类纳税人:1. 依照法律、行政法规规定应...

2025

05 / 20

核定征收限额政策解析及企业应对策略

核定征收政策的核心逻辑核定征收作为我国税收管理的重要手段,其本质是税务机关对账簿不全或难以查账的纳税人实施的征收方式,根据《税收征收管理法》第三十五条,当纳税人存在以下情形时适...

2025

05 / 20

核定征收开票上限与500万门槛的深度解析

核定征收的核心运行逻辑核定征收制度适用于账簿不健全、难以准确核算应纳税额的主体,税务机关通过行业利润率、成本费用率等参数计算应纳税额,主要分为两种模式:定额征收:直接核定固定税...

2025

05 / 20

个税返还是否属于政府补助收入的法律与实务辨析

在现行财税管理体系中,"个税返还"作为地方政府常见的激励政策,其会计处理和税务认定始终存在争议,本文将从政策本源、会计准则、税务认定三个维度展开深度解析,结合典型案例剖析实务操...

2025

05 / 20

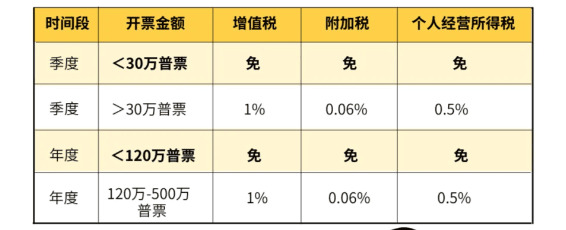

2025年个体户核定征收税率表深度解读与筹划指南

2025年核定征收政策核心变化解析2025年度个体户核定征收政策在延续"放管服"改革方向基础上,对税率结构做出重大调整,最新文件明确将应税所得率与行业风险系数挂钩,新增数字经济...