当前位置:

首页

2025年5月 第23页

2025

05 / 20

个税手续费返还是否属于政府补助的法律争议与实务解析

手续费返还的本质属性界定根据《中华人民共和国个人所得税法》第十七条规定,扣缴义务人可按照所扣缴税款2%的比例取得手续费返还,这一政策源于税收征管实践中对扣缴义务人履行代扣代缴义...

2025

05 / 20

核定征收模式下未开发票收入是否需要纳税?深度解析税务处理规则与合规要点

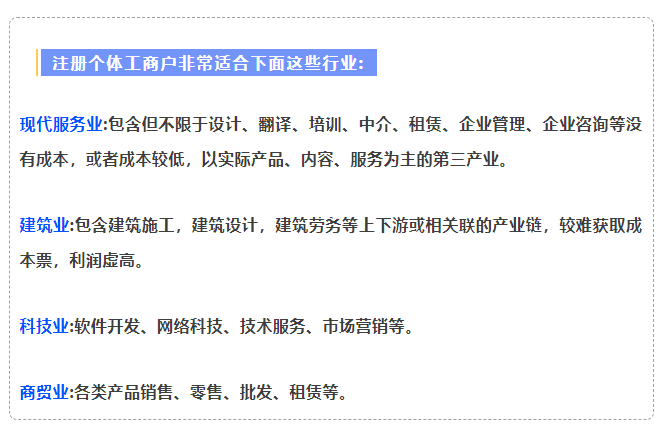

核定征收的基本概念与适用范围核定征收是税务机关针对账簿不健全、难以准确核算成本的纳税人采取的特殊征管方式,根据《税收征收管理法》第三十五条规定,当纳税人存在以下情形时,税务机关...

2025

05 / 20

核定征收转查账征收的临界值解析与税务风险防范指南

核定征收与查账征收的本质差异核定征收与查账征收是税务机关针对不同纳税人实施的差异化征管方式,核定征收适用于会计账簿不健全、难以准确核算收入成本的纳税人,税务机关根据行业利润率、...

2025

05 / 20

个税手续费返还的法律性质与政府补助界定争议

在企业的日常经营活动中,个税手续费返还是一个兼具实务操作价值与理论探讨意义的特殊事项,这项源自《个人所得税法》的具体规定,在实践中引发了关于其法律属性判定的持续讨论,本文将从多...

2025

05 / 20

核定征收开票限额政策解析及企业应对策略

近年来,随着税收征管改革的深入推进,核定征收企业的开票限额问题成为财税领域关注焦点,本文从政策背景、实务操作、风险防范等维度,系统解析核定征收开票限额的管控机制,为企业提供合规...

2025

05 / 20

个税返还手续费的法律性质与会计处理争议

在企业税务管理实践中,个人所得税代扣代缴手续费返还是一个常见但充满争议的话题,这项资金的返还是否属于政府补助?其法律属性如何界定?这不仅关系到企业的会计处理方式,更直接影响增值...

2025

05 / 20

个税手续费返还的会计处理与政府补助属性辨析

近年来,企业财务人员在处理个税手续费返还业务时普遍面临一个核心问题:该项收入是否应计入政府补助科目?本文从政策依据、会计处理、税务申报三个维度展开专业分析,为企业提供清晰的实务...

2025

05 / 20

核定征收的计税依据是否与开票额直接挂钩?

核定征收作为我国税收征管体系中的重要组成部分,其计税依据与开票额的关系始终是纳税人关注的焦点问题,本文将从政策法规、实务操作、税收风险三个维度深入剖析核定征收与开票额之间的关联...

2025

05 / 20

核定征收额度与开票额度的关系解析

税收征管中的两大核心概念界定在探讨核定征收额度与开票额度的关系前,需要明确两者的基本定义和法律依据,核定征收额度是指税务机关根据《税收征收管理法》第三十五条规定,对账簿设置不全...

2025

05 / 20

个税返还是否属于政府补助?深度解析其法律性质与会计处理

政府补助的定义与法律依据根据《企业会计准则第16号——政府补助》规定,政府补助指企业从政府无偿取得货币性资产或非货币性资产,其核心特征包括:①来源于政府的经济资源;②具有无偿性...