当前位置:

首页

2025年5月 第20页

2025

05 / 21

核定征收发票开具限额的政策解析与实务操作指南

核定征收作为我国税收管理的重要方式,其发票开具限额问题始终是纳税人关注的焦点,本文将深入探讨核定征收模式下发票开具的具体限制标准,分析相关政策法规,并提供实务操作建议,核定征收...

2025

05 / 21

企业税收返还会计处理实务操作与合规要点解析

税收返还政策的基本概念与类型划分税收返还是指政府根据国家政策规定,将企业已缴纳的税款部分或全部返还给纳税人的财政行为,主要类型包括:1. 增值税即征即退(如软件产品退税)2....

2025

05 / 21

企业税收返还会计处理全流程解析与操作指南

在复杂的税务管理体系中,税收返还是企业财务人员必须掌握的重要业务类型,本文将从政策依据、操作流程、会计处理三个维度,系统解析税收返还的全周期管理要点,帮助企业建立规范的税务处理...

2025

05 / 21

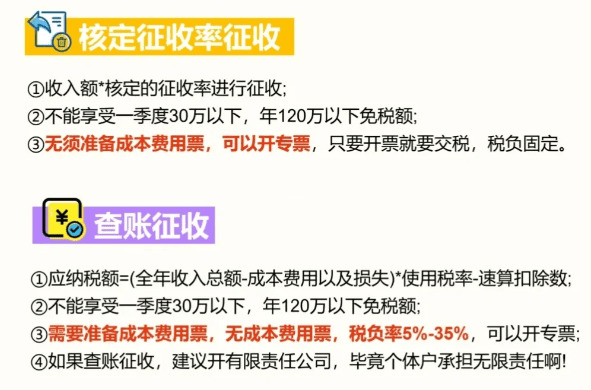

核定征收模式下企业每月开票金额的合规边界解析

核定征收政策的核心逻辑与适用范围核定征收作为我国税收征管体系中的重要制度安排,主要适用于账簿设置不健全或难以准确核算收入成本的企业,税务机关根据行业特点、经营规模、区域经济水平...

2025

05 / 21

核定征收能开票吗?全面解析税收征管中的发票问题

核定征收的定义与适用范围核定征收是税务机关对纳税人账务不健全、难以准确核算应纳税所得额时采用的征管方式,根据《税收征收管理法》第三十五条规定,当纳税人存在以下情形时,税务机关可...

2025

05 / 21

税收返还会计分录全流程解析与实操指南

税收返还业务的基本概念与类型税收返还是指税务机关根据国家政策或法规,将已缴纳的税款部分或全部退还纳税人的行为,主要分为以下三种类型:1. 即征即退:如软件产品增值税超税负返还2...

2025

05 / 21

税收返还会计科目全解析,从政策到实务的深度指南

税收返还政策的基本概念与运作机制税收返还是指税务机关根据国家相关政策规定,将纳税人已缴纳的税款按一定比例或条件返还给纳税人的特殊财政行为,这种制度设计既体现了国家税收政策的调节...

2025

05 / 21

企业税收返还政策解读与账务处理实务指南

随着国家减税降费政策的深入推进,税收返还已成为企业重要的资金流入渠道,作为财务人员,准确把握税收返还的账务处理规则不仅关乎企业财务合规性,更直接影响税务风险管理水平,本文将系统...

2025

05 / 21

财政部严禁变相税收返还政策的深度解读与应对策略

2023年8月财政部联合国家税务总局发布《关于规范税收优惠政策执行工作的通知》(财税〔2023〕12号),明确要求各级地方政府不得以任何形式变相实施税收返还,这一政策标志着我国...

2025

05 / 21

财政部税收返还政策2025年最新调整解读

2023年税收返还政策调整背景财政部于2023年第二季度正式发布《关于完善税收返还机制的若干意见》,此次政策调整聚焦于优化营商环境、促进产业升级和缓解企业现金流压力三大核心目标...