当前位置:

首页

2025年5月 第39页

2025

05 / 14

核定征收企业所得税管理办法解读与应用实务

我国税收征管体系中的核定征收制度作为特殊征管手段,在企业所得税管理中发挥着重要作用,2023年最新修订的《企业所得税核定征收管理办法》对原有制度进行了系统性优化,本文将从实务操...

2025

05 / 14

预缴企业所得税退税全流程解析及操作要点

企业所得税预缴机制与退税政策依据根据《中华人民共和国企业所得税法》第五十四条规定,企业应当分月或分季预缴所得税,并在年度终了后五个月内进行汇算清缴,当预缴税款超过实际应纳税额时...

2025

05 / 14

核定征收企业所得税的核心规定及实务操作解析

核定征收企业所得税的基本定义核定征收是指税务机关在纳税人会计账簿不健全、资料残缺难以查账等特殊情况下,依法采用合理方法确定应纳税额的征收方式,根据《税收征收管理法》第三十五条规...

2025

05 / 14

2019年核定征收企业所得税计算方法全解析

我国企业所得税征收方式主要分为查账征收和核定征收两种,对于不符合查账征收条件的企业,税务机关采用核定征收方式确定应纳税额,本文将针对2019年实施的核定征收企业所得税政策进行详...

2025

05 / 14

不得核定征收企业所得税的六种情形及实务风险分析

企业所得税征收方式的基本认知企业所得税征收方式分为查账征收和核定征收两种类型,查账征收要求企业建立完整会计账簿,准确核算收入与成本;核定征收则适用于账簿不健全的企业,由税务机关...

2025

05 / 14

核定征收的企业所得税计算方法解析

企业所得税核定征收是税务机关针对会计制度不健全或无法准确核算收入、成本的企业采取的特殊征收方式,本文将通过六个章节系统解析核定征收的计算逻辑、适用场景及操作要点,核定征收的法定...

2025

05 / 14

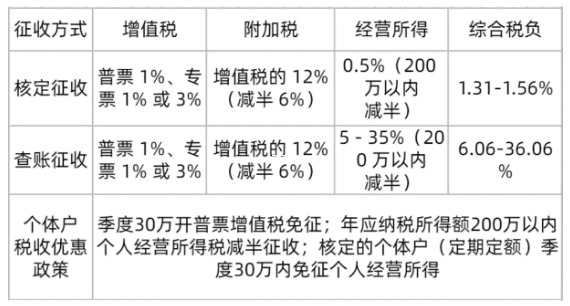

企业所得税查账征收与核定征收的十大核心区别解析

征收方式的本质差异查账征收与核定征收是我国企业所得税征收体系中的两大基础模式,查账征收建立在企业完整会计核算基础上,以实际利润为计税依据,要求企业具备规范的财务管理制度,而核定...

2025

05 / 14

预缴企业所得税全流程会计处理实务解析

预缴企业所得税的基本概念与法律依据企业所得税预缴制度是我国税收征管体系的重要组成部分,根据《企业所得税法实施条例》第128条规定,企业应当自月份或季度终了之日起15日内向税务机...

2025

05 / 14

核定征收企业所得税的六大法定情形及实务应用场景解析

在税收征管实践中,核定征收作为特殊征收方式,始终是税企双方关注的重点,根据《中华人民共和国税收征收管理法》第三十五条规定,税务机关在特定情形下有权核定纳税人应纳税额,本文将深入...

2025

05 / 14

核定征收企业所得税的适用情形及实务要点解析

企业所得税作为我国税收体系中的重要组成部分,其征收方式直接影响企业的税务成本和合规风险,在实务操作中,税务机关对不符合查账征收条件的企业会采取核定征收方式,本文将系统解析核定征...