当前位置:

首页

2025年5月 第41页

2025

05 / 14

企业所得税返还会计处理依据及实务操作要点解析

企业所得税返还的政策依据根据《财政部 国家税务总局关于财政性资金 行政事业性收费 政府性基金有关企业所得税政策问题的通知》(财税[2008]151号)规定,企业取得的各类财政性...

2025

05 / 14

企业所得税返还业务全流程解析及会计分录处理指南

企业所得税返还的法定情形解析根据《企业所得税法》及其实施条例,企业可能获得所得税返还的法定情形主要包括:1. 政策性退税:因国家税收政策调整产生的多缴税款2. 汇算清缴退税:年...

2025

05 / 14

企业所得税税收返还的会计分录处理及实务操作指南

企业所得税税收返还是企业在特定政策条件下获得的财政性资金返还,正确处理相关会计事项不仅影响财务报表的准确性,更关系到企业税务合规性,本文将深入解析税收返还的会计处理全流程,企业...

2025

05 / 14

个所税返还是否需要缴纳增值税?深度解析税务处理规则

个人所得税返还的基本概念与类型解析个人所得税返还在实务中主要存在两种形式:一是税务机关向扣缴义务人支付的手续费返还,二是地方政府为吸引人才给予的财政奖励返还,前者依据《个人所得...

2025

05 / 14

2021年核定征收政策解读与实务应用指南

2021年是我国税收政策深化改革的关键年份,核定征收作为税收征管体系的重要组成部分,在中小微企业税务管理中持续发挥重要作用,本文从实务操作角度,系统解析核定征收政策的核心要点、...

2025

05 / 14

企业个税返还是否需要缴纳增值税?政策解析与实务操作指南

个人所得税返还的增值税争议本质企业代扣代缴个人所得税后取得的地方财政返还,是否需要缴纳增值税的争议核心在于对业务性质的判定,根据《中华人民共和国增值税暂行条例》规定,增值税应税...

2025

05 / 14

企业所得税返还需要缴纳增值税吗?政策依据与实务争议解析

在地方政府招商引资政策中,企业所得税返还作为常见的财政扶持手段,其税务处理始终存在争议,本文从增值税立法原理、政策文件解读、司法判例三个维度,系统解析企业所得税返还的增值税处理...

2025

05 / 14

个人所得税返还需要缴纳增值税吗?增值税税率是多少?

个人所得税返还与增值税的关系是许多纳税人关注的焦点问题,本文将从税法原理、政策规定和实务操作三个层面展开分析,帮助读者全面理解这一税收热点问题,增值税与个人所得税的本质区别要准...

2025

05 / 14

核定征收增值税政策解读与实务操作指南

核定征收增值税的法律依据解析根据《中华人民共和国税收征收管理法》第三十五条规定,税务机关在纳税人未设置账簿、账目混乱或成本资料不全等情形下,有权核定其应纳税额,财政部、税务总局...

2025

05 / 14

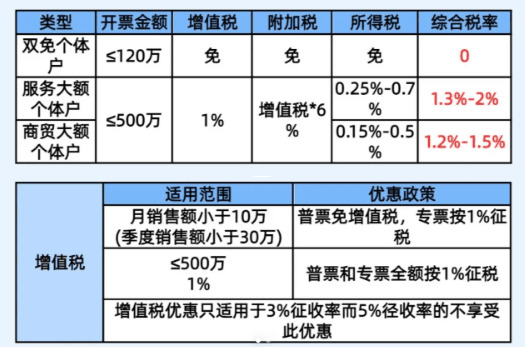

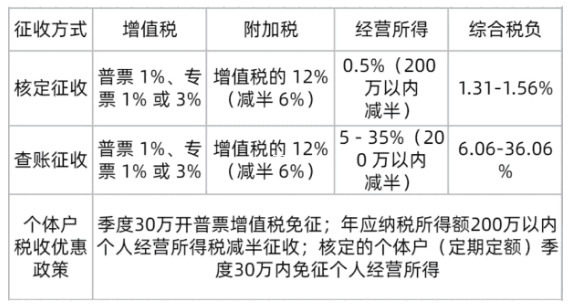

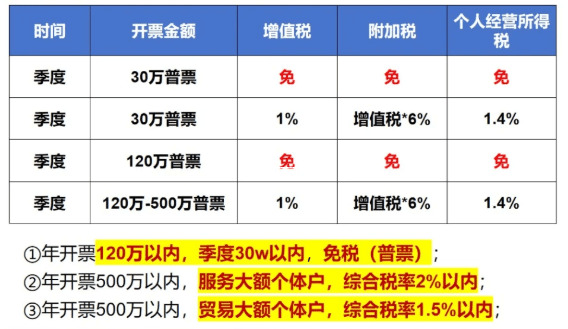

2025年个体户核定征收政策深度解析与实操指南

核定征收政策的核心逻辑与法律依据根据《中华人民共和国税收征收管理法》第三十五条及《个体工商户税收定期定额征收管理办法》(国家税务总局令第16号),核定征收是针对会计核算不健全的...