当前位置:

首页

2025年5月 第47页

2025

05 / 13

个税返还手续费增值税政策解析与适用税率

随着我国税收征管体系的不断完善,个人所得税代扣代缴手续费返还问题逐渐成为企业关注的焦点,本文将从政策依据、计税规则、申报实务等多个维度,系统解析个税返还手续费涉及的增值税问题,...

2025

05 / 13

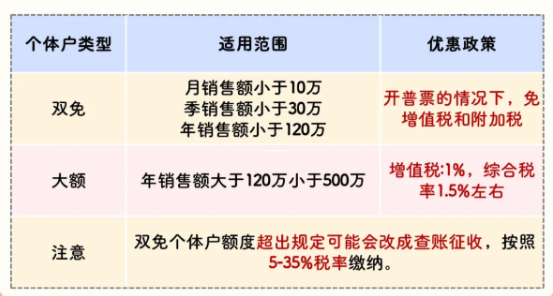

核定征收全流程解析,从申请到落地的一站式指南

在市场经济快速发展的当下,核定征收作为重要的税收征管方式,正受到越来越多中小企业和个体工商户的关注,本文将深入剖析核定征收的办理全流程,帮助纳税人准确把握政策要点,顺利完成税收...

2025

05 / 13

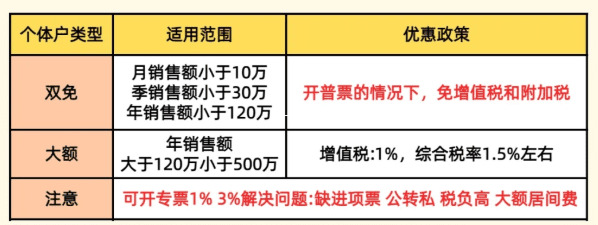

查账征收与核定征收的税率对比及核心差异解析

在税收征管体系中,查账征收和核定征收是两种截然不同的计税方式,许多纳税人常存在误解,认为两者税率存在本质差异,本文将深入剖析两种征收方式的税率适用规则,揭示其内在逻辑与实务操作...

2025

05 / 13

查账征收、核定征收与定期定额的差异解析及适用场景

随着税收征管体系的不断完善,企业在经营过程中需要面对不同类型的税收征收方式,查账征收、核定征收和定期定额作为三种主流征收模式,在适用范围、计算逻辑和操作流程上存在显著差异,本文...

2025

05 / 13

返还的个税手续费是否需要缴纳增值税?税率如何确定?

企业在履行个人所得税代扣代缴义务后,可从税务机关申请返还手续费,这一政策本是对企业代征工作的补偿,但近年来围绕其增值税处理争议不断,本文将从政策依据、适用税率、实务操作三个维度...

2025

05 / 13

返还的个税手续费需要缴纳增值税吗?深度解析政策依据与实务争议

在企业的日常税务管理中,"个人所得税手续费返还是否需要缴纳增值税"始终是困扰财务人员的经典问题,这个看似简单的税收问题背后,不仅涉及增值税法规的适用性判断,更折射出税收政策解释...

2025

05 / 13

企业所得税查账征收与核定征收的深度解析,核心差异与适用场景

随着我国税收制度的不断完善,企业所得税的征收方式成为企业经营者关注的重点,查账征收与核定征收作为两种主流模式,在适用范围、计算逻辑和管理要求上存在显著差异,本文通过系统性对比分...

2025

05 / 13

查账征收与核定征收,企业税务管理的两套逻辑体系

税制设计的底层逻辑差异查账征收与核定征收作为我国税收征管体系的两大支柱,其本质区别源于不同的征管逻辑,查账征收建立在企业完整财务核算基础上,税务机关通过审核纳税人提供的会计账簿...

2025

05 / 13

查账征收与核定征收的税率差异及适用场景分析

在企业的税务管理实践中,查账征收和核定征收是两种截然不同的税款计算方式,许多企业经营者对这两种征收方式的税率差异存在认知盲区,本文将深入解析两者的本质区别,帮助企业更好地理解税...

2025

05 / 13

返还的个税手续费需要缴纳增值税吗?政策解析与实务争议

企业财务人员在处理个税手续费返还时,普遍面临一个困惑:税务机关返还的2%手续费是否需要缴纳增值税?这个问题看似简单,实则涉及复杂的税收政策解读和实务操作差异,本文将深入探讨相关...