当前位置:

首页

2025年5月 第19页

2025

05 / 22

核定征收改为查账征收能重新建账吗?企业财税转型深度解析

税收征管方式变革的政策背景我国税收征管体系正经历从"以票控税"向"以数治税"的转型升级,根据2021年《关于进一步深化税收征管改革的意见》,税务机关正在全面推进精确执法、精细服...

2025

05 / 22

税收返还与税收优惠的定性辨析,政策属性与法律边界

税收政策工具的双生花在地方政府招商引资与企业税务筹划实践中,"税收返还"与"税收优惠"常被混为一谈,这两种政策工具都影响着企业的税负水平,但其法律属性、政策定位及实施路径存在本...

2025

05 / 22

查账征收改为核定征收的程序解析与实操指南

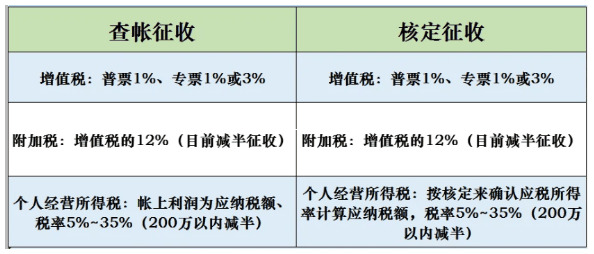

查账征收与核定征收的基本概念区分查账征收是指税务机关根据纳税人提供的完整会计账簿和凭证进行税款核算的征收方式,适用于财务制度健全的企业,而核定征收则是由税务机关根据行业特征、经...

2025

05 / 22

税收返还的会计处理实务解析

税收返还是指纳税人因符合特定政策条件,从税务机关获得的已缴税款的全部或部分返还,这类业务在会计实务中涉及复杂的税务确认、账务处理和报表披露要求,本文将从政策依据、会计科目选择、...

2025

05 / 22

税收返还会计处理的政策依据与核心原则

税收返还是指政府根据特定政策将已缴纳的税款部分或全部返还给纳税人的行政行为,在会计处理层面,需严格遵循《企业会计准则第16号--政府补助》及财政部、税务总局相关文件规定,核心原...

2025

05 / 22

核定征收企业开票超限额申报操作指南及风险防范策略

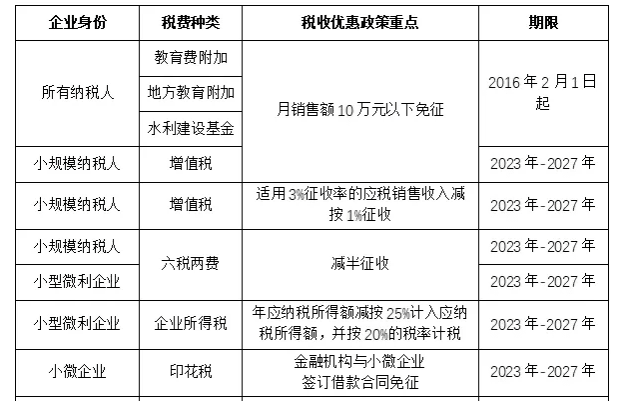

核定征收政策的核心逻辑解析核定征收作为税务机关针对账务不健全企业实施的征收方式,其核心在于通过行业利润率或固定额度确定应纳税额,企业需明确三个关键参数:核定应税所得率、年度开票...

2025

05 / 22

税收返还可以计提吗?解析会计处理与税务合规路径

税收返还作为政府调节经济的重要手段,其会计处理一直是企业财务管理的重点课题,本文将从会计准则、税法规定及实务操作三个维度,系统解析税收返还的计提规则与合规要点,税收返还的法定属...

2025

05 / 22

核定征收模式下开票金额的法定限制解析

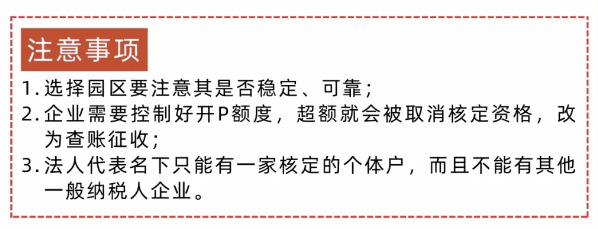

核定征收的基本概念与实施背景核定征收是税务机关对不符合查账征收条件的纳税人采取的特殊征管方式主要适用于账簿设置不健全、财务核算不规范的企业及个体工商户根据《税收征收管理法》第三...

2025

05 / 22

核定征收企业能否开具13%税率发票的深度解析

在税务实务中,核定征收与增值税发票开具权限的关系始终是纳税人关注的焦点问题,近期有大量企业主咨询"核定征收能否开具13%税率发票"的疑问,这反映出市场经营主体对税收政策理解的迫...

2025

05 / 22

核定征收模式下开票限额的深度解析与合规策略

核定征收的本质特征与适用场景核定征收作为我国税收征管体系中的重要制度安排,主要适用于账簿设置不健全、财务核算不规范的纳税人,税务机关根据《税收征管法》第三十五条规定,通过行业利...