当前位置:

首页

2025年5月 第15页

2025

05 / 23

企业税收返还入账处理实务操作与风险防范指南

税收返还的基本概念与政策依据税收返还是指纳税人依法缴纳相关税款后,根据国家或地方政策规定申请返还部分或全部已缴税款的行为,主要类型包括:1. 增值税即征即退(如软件企业退税)2...

2025

05 / 23

核定应税所得率征收的概念解析

核定应税所得率征收是税务机关针对部分纳税人实施的特殊税收征管方式,主要适用于无法准确核算收入或成本的企业及个体工商户,其核心逻辑在于:当纳税人会计账簿不健全、财务资料缺失或收入...

2025

05 / 23

企业税收返还现金流量项目解析与实务应用

在企业的现金流量表编制过程中,"收到的税收返还"作为经营活动现金流量的重要组成部分,其确认标准、核算方法及税务处理直接影响着财务报表质量和企业税务合规性,本文将深入解析该项目的...

2025

05 / 23

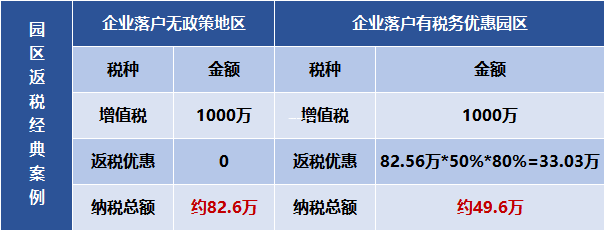

核定征收园区在成都的意义及区域经济价值分析

成都在西南地区率先推行的核定征收园区政策,正成为区域经济转型升级的重要引擎,作为西部首个国家级新区所在地,成都通过创新税收征管模式打造的特色产业园区,不仅重构了企业发展的营商环...

2025

05 / 23

印花税核定征收的定义与基本概念

印花税核定征收是指税务机关在纳税人未按规定申报或申报不实时,根据相关法律法规及实际情况,对纳税人应缴纳的印花税进行核定并征收的一种方式,与查账征收不同,核定征收更强调税务机关在...

2025

05 / 23

所得税核定征收的法定情形与实务应用分析

所得税核定征收作为税收征管的重要手段,在维护税收公平、防止税款流失方面发挥着关键作用,本文从法律依据、适用情形、操作流程等维度系统解析核定征收制度,为企业及个人纳税人提供实务指...

2025

05 / 23

企业申请印花税核定征收操作指南与实务解析

印花税核定征收的政策依据与适用场景根据《中华人民共和国印花税法》第十三条及《税收征收管理法》第三十五条规定,纳税人存在下列情形之一时,税务机关有权核定其印花税应纳税额:1. 未...

2025

05 / 23

成都核定征收园区,企业税负优化的战略选择与区域经济赋能

在西部大开发与成渝双城经济圈建设的战略背景下,成都作为西部经济枢纽持续释放政策红利,核定征收园区的设立与发展,正在成为企业优化税务结构、地方政府推动产业升级的重要载体,本文将深...

2025

05 / 23

企业收到税收返还的会计处理实务解析

税收返还的基本概念与类型税收返还是指税务机关依据国家税收政策将已缴纳的税款部分或全部退还给纳税人的特殊经济行为主要包含以下三种类型:增值税即征即退政策返还常见于软件企业、资源综...

2025

05 / 23

核定征收优惠政策解析,企业税务筹划的核心路径

我国税收体系中,核定征收作为特殊的征管方式,正逐步成为中小企业税务筹划的重要工具,本文将从政策背景、适用场景、操作要点等维度展开深度解析,为市场主体提供专业指导,核定征收政策的...