当前位置:

首页

2025年5月 第18页

2025

05 / 22

税收返还要缴税吗?2025年最新政策解读与实务分析

随着我国税收优惠政策的持续深化,税收返还作为重要的财政调节工具备受关注,许多企业和个人在实际操作中面临一个核心困惑:收到的税收返还是否需要缴纳企业所得税或个人所得税?本文将结合...

2025

05 / 22

查账征收与核定征收的调整可能性及操作路径解析

税收征收方式的法定基础根据《中华人民共和国税收征收管理法》第三十五条规定,税务机关有权对特定纳税人采取核定征收方式,征收方式的确定既关系到国家税收权益的保障,也直接影响纳税人的...

2025

05 / 22

企业税务征收方式转换指南,查账征收改为核定征收全解析

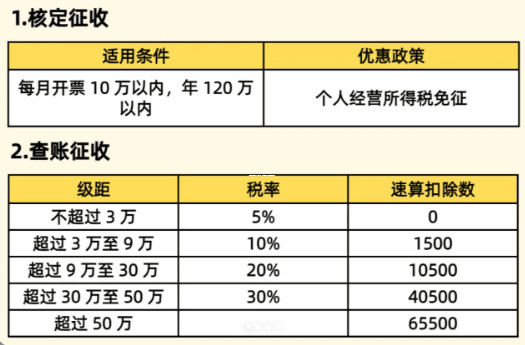

查账征收与核定征收的本质区别查账征收是指税务机关根据纳税人提供的完整会计账簿和凭证核算应纳税额,适用于财务制度健全、核算规范的企业,而核定征收则是税务机关通过行业利润率、收入成...

2025

05 / 22

查账征收改核定征收申请操作指南及范本解析

征收方式变更的背景与意义随着税收征管改革的深化,部分企业因会计核算不健全或成本费用凭证缺失,面临查账征收执行困难的问题,根据《税收征收管理法》第三十五条,税务机关对符合条件的企...

2025

05 / 22

个税手续费返还属于税收优惠吗?

个税手续费返还是企业在履行代扣代缴个人所得税义务后,税务机关按一定比例返还的费用,这一政策是否属于税收优惠,在实务操作和理论层面均存在争议,本文将从法律依据、政策属性、会计处理...

2025

05 / 22

企业税务征收方式调整,查账征收改为核定征收深度解析

随着我国税收征管体系的持续优化,企业税收征收方式的调整已成为财税领域的重要议题,本文将从实务操作层面,系统解析查账征收改为核定征收的核心要点,为企业决策者提供专业参考,税收征收...

2025

05 / 22

个税返还属于税收优惠吗?法律属性与实务争议解析

在我国税收实践中,"个税返还"这一概念频繁出现在企业财务管理和个人税收筹划领域,本文从法律属性、政策依据、实务操作三个维度深入剖析个税返还的本质特征,系统解析其是否构成税收优惠...

2025

05 / 22

超三返还增值税政策,企业如何精准把握税收优惠窗口期?

政策背景与战略价值解析2022年财政部、税务总局联合发布的14号公告,标志着超三返还增值税政策进入全新实施阶段,这项以"超额即征即退"为核心的政策创新,本质上是国家为特定行业量...

2025

05 / 22

查账征收改为核定征收的完整申请流程与实务指南

随着税收征管体系的不断完善,越来越多的纳税人开始关注征收方式的优化选择,本文将针对企业关心的查账征收改为核定征收问题,从政策依据到实务操作进行全面解析,帮助企业正确理解政策规定...

2025

05 / 22

企业查账征收改为核定征收的实务操作指南

查账征收与核定征收的本质区别查账征收与核定征收是我国税收征管体系中两种不同的税款确定方式,查账征收要求纳税人建立完整会计账簿,税务机关根据企业申报的应税所得额进行税款征收,这种...